Le ministre Oliver réclame une baisse des taux

Septembre 2014

Le ministre fédéral des Finances, Joe Oliver, a fait une sortie remarquée en se montrant sensible aux problématiques de frais de transaction trop élevés des détaillants canadiens. Le ministre presse les émetteurs de cartes de crédit, comme Visa et Mastercard, de baisser les frais de transaction qu’ils imposent aux détaillants. Le ministre a ajouté qu’il aimerait voir ces changements survenir sur une base volontaire, et ce, rapidement, au cours des prochains mois. De la musique aux oreilles des détaillants. Si seulement cela pouvait être aussi simple!

On ne sait pas trop d’où venait cette proposition, mais le Globe and Mail a également avancé un scénario de diminution de 10 % des frais. Est-ce un ballon lancé par le ministre ou encore par les géants du paiement? Difficile de le savoir. Quoi qu’il en soit, certains intervenants se sont prononcés en faveur d’une telle diminution. C’est compréhensible, qui dirait non à une diminution de ses coûts. Pourtant, à l’A.D.A. nous nous questionnons quant à la faisabilité et surtout quant à l’efficacité d’une diminution volontaire des taux.

Sans encadrement du processus réglementaire ou une autre forme de supervision des comportements d’affaires des géants du paiement, comment nous assurer que tous les commerçants canadiens pourront bénéficier d’une diminution des frais. De plus, comment nous assurer qu’ils ne nous seront pas simplement tous refilés sous une autre forme dans 6 mois ou 2 ans?

Il nous apparaît évident que tous les commerçants ne sont pas égaux dans leurs rapports face aux géants du paiement. Le gouvernement du Canada ne peut laisser à eux-mêmes les détaillants indépendants et autres petits commerçants. Par ailleurs, sans une analyse indépendante, sérieuse et transparente des coûts actuels, comment le ministre Oliver pourrait-il s’assurer que la facture des détaillants a réellement diminué de 10 %, 20% ou peu importe l’objectif de diminution qu’il pourrait réclamer?

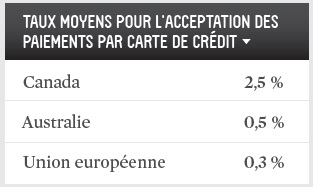

Parlons-en du juste taux : quel est-il? L’Europe a statué sur 0,3 %, l’Australie sur 0,5 %. Pour y arriver, chacune de ces juridictions a réalisé une analyse rigoureuse et, au risque de se répéter, indépendante et transparente des coûts réels de leur système de paiement. L’A.D.A. ne voit tout simplement pas comment le Canada peut éviter une telle analyse.

Au-delà d’une diminution nécessaire de leurs frais, qui sont parmi les plus élevés au monde, ce que désirent les détaillants c’est d’obtenir un service à la hauteur de ce qu’il leur en coûte. Dans le monde toujours plus compétitif du commerce de détail, les commerçants réclament des taux justes pour aujourd’hui et encore plus pour demain.

Notons par ailleurs que l’approche volontaire oblige également les détaillants à identifier et à dénoncer les pratiques délinquantes, mais n’assure aucune reddition de comptes des pratiques du monde bancaire. Facile de comprendre pourquoi le secteur bancaire s’accommoderait relativement bien d’une approche volontaire, voire même d’une possible diminution temporaire des taux chargés aux détaillants.

Dans sa décision de juillet 2013, le Tribunal de la concurrence notait que « la meilleure réponse aux préoccupations soulevées consiste en un cadre réglementaire » et que ces nouveaux règlements devraient être élaborés « dès que possible ».

Tout comme nos collègues de la coalition « Small Business Matters » qui milite activement sur ce dossier depuis plus d’un an, nous attendons avec beaucoup d’intérêt la suite du plan d’action du ministre Oliver. Cette première sortie invitant les géants du paiement à plus d’équité est un premier pas que nous saluons, mais qui ne peut malheureusement permettre à lui seul de régler le déséquilibre latent du système de paiement canadien qui, en bout de ligne, augmente la facture du consommateur.

![]()

Octobre 2019

Octobre 2019

Avril 2019

Avril 2019

Février 2019

Février 2019

Octobre 2018

Octobre 2018

Octobre 2018

Octobre 2018

Février 2018

Février 2018

Juin 2017

Juin 2017

Janvier 2017

Janvier 2017

Décembre 2016

Décembre 2016

Septembre 2016

Septembre 2016

Décembre 2015

Décembre 2015

Décembre 2015

Décembre 2015

Novembre 2015

Novembre 2015

Novembre 2015

Novembre 2015

Novembre 2015

Novembre 2015

Octobre 2015

Octobre 2015

Septembre 2015

Septembre 2015

Septembre 2015

Septembre 2015

Septembre 2015

Septembre 2015

Septembre 2015

Septembre 2015

Septembre 2015

Septembre 2015

Septembre 2015

Septembre 2015

Septembre 2015

Septembre 2015

Septembre 2015

Septembre 2015

Août 2015

Août 2015

Juillet 2015

Juillet 2015

Juillet 2015

Juillet 2015

Mai 2015

Mai 2015

Avril 2015

Avril 2015

Avril 2015

Avril 2015

Septembre 2014

Septembre 2014

Août 2014

Août 2014

Juin 2014

Juin 2014

Avril 2014

Avril 2014

Mars 2014

Mars 2014

Février 2014

Février 2014

Février 2014

Février 2014

Janvier 2014

Janvier 2014

Septembre 2013

Septembre 2013

Septembre 2013

Septembre 2013

Juillet 2013

Juillet 2013

Avril 2013

Avril 2013

Janvier 2013

Janvier 2013

Décembre 2012

Décembre 2012

Octobre 2012

Octobre 2012

Septembre 2012

Septembre 2012

Juillet 2012

Juillet 2012

Juillet 2012

Juillet 2012

Mai 2012

Mai 2012

Mai 2012

Mai 2012

Mai 2012

Mai 2012

Novembre 2011

Novembre 2011

Octobre 2011

Octobre 2011

Juillet 2011

Juillet 2011

Mai 2011

Mai 2011

Avril 2011

Avril 2011

Avril 2011

Avril 2011

Décembre 2010

Décembre 2010

Novembre 2010

Novembre 2010

Octobre 2010

Octobre 2010

Mai 2010

Mai 2010

Février 2010

Février 2010

Janvier 2010

Janvier 2010

Novembre 2009

Novembre 2009

Octobre 2009

Octobre 2009

Octobre 2009

Octobre 2009

Août 2009

Août 2009

Juin 2009

Juin 2009

Mai 2009

Mai 2009

Avril 2009

Avril 2009

Novembre 2008

Novembre 2008